¿Qué es la crisis de la RAM de 2026? Valve cuenta lo brutales que se han vuelto las negociaciones de memoria

En una presentación privada a sus socios que se preparan para fabricar la nueva Steam Machine, Valve dijo en junio que el mercado mundial de la memoria atravesaba en 2026 «una presión sin precedentes». Según documentos consultados por The Verge, Valve usó una fórmula que describía las negociaciones de DRAM y NAND como «con la sensación de una operación de atraco».

El origen de la crisis de la RAM es la explosión de la demanda de memoria de alto ancho de banda (HBM) para los centros de datos de IA. Las GPU de nueva generación de Nvidia y AMD —H200, B100/B200 y MI300X— han llevado a fabricantes como Micron, SK Hynix y Samsung a convertir las mismas plantas desde las líneas de DRAM tradicional a la producción de HBM. Resultado: los precios al contado de DDR5 y LPDDR5X han subido más de un 80 % en 12 meses.

La memoria flash NAND sufre la misma presión. Los pedidos de SSD para centros de datos han adelantado a la demanda del videojuego y de la electrónica de consumo. Los analistas de TrendForce consultados por The Verge prevén que los precios de los SSD de consumo de 2 TB podrían duplicarse a finales de 2026 respecto a los de principios de 2025.

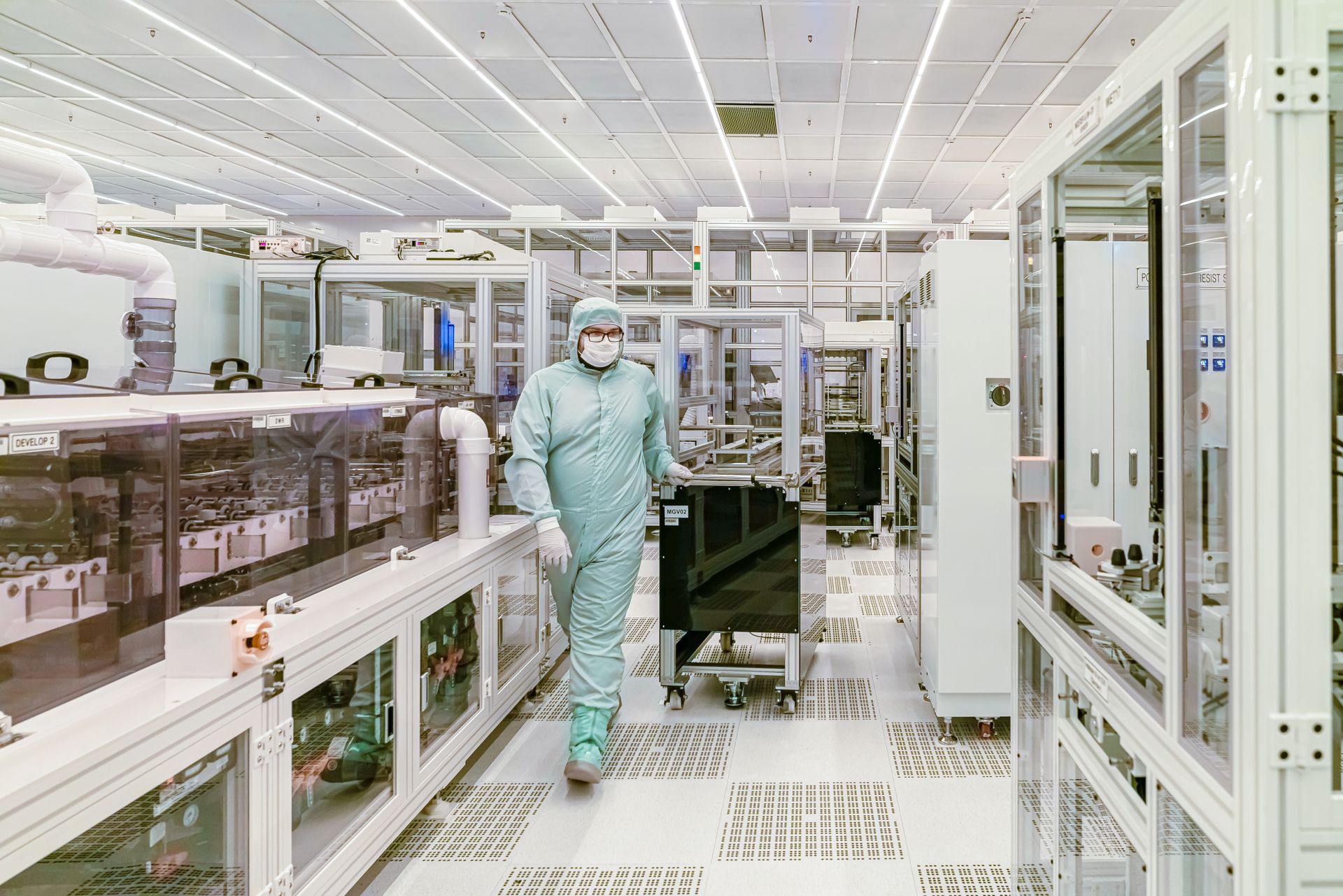

La nueva Steam Machine de Valve se pone a la venta el 29 de junio a 1.049 dólares; según The Verge, la factura de memoria del aparato subió unos 80 dólares en un solo año. Valve eligió absorber el incremento con sus márgenes y no trasladarlo al consumidor.

Otros grandes actores también se ven afectados. Según fuentes, las compras de memoria de Sony para el prototipo de su PlayStation de próxima generación se retrasaron tres meses respecto al calendario inicial de comienzos de año. Apple ha firmado un acuerdo a largo plazo a cuatro años con Samsung para garantizar el suministro de LPDDR5X de su gama iPhone 18 Pro.

La cronología importa: a mediados de 2024 la capacidad HBM comenzó a reservarse casi por completo a Nvidia; en 2025 Samsung y SK Hynix convirtieron el 30 % de sus líneas DDR5 a HBM. En el primer semestre de 2026 Micron hizo lo mismo. Como resultado, la capacidad de producción de DDR5 se ha reducido un 18 % en tasa anualizada.

Gartner espera que el mercado mundial de memoria alcance los 245.000 millones de dólares a finales de 2026, un aumento del 65 % respecto a 2024. Los centros de datos hiperescala son responsables de casi todo ese crecimiento; los productos de consumo compiten por una porción cada vez menor de la tarta.

La norma DDR6 ha sido aprobada por el JEDEC; los primeros módulos DDR6 llegarán al mercado a finales de 2027. Pero no se espera un alivio de precios a corto plazo: la demanda de IA sigue en niveles récord y las ampliaciones de fábricas tardan al menos 18 meses.

Incluso sin nuevos megaacuerdos de IA, la presión persiste en el sector de los semiconductores. Esta semana, TSMC anunció la apertura de una nueva planta de ensamblaje en Ciudad de México; Intel comunicó que el lanzamiento de su planta de Ohio, en EE. UU., se ha retrasado de 2027 a 2028.

En Turquía, los grandes proveedores de PC Vatan, Casper y Excalibur señalan que las etiquetas podrían subir entre un 25 y un 35 % a finales de 2025. Consejo práctico para consumidores: completar las actualizaciones de RAM y SSD antes de fin de año. El año 2027 se perfila como la temporada menos difícil para el suministro de memoria.

Para seguir leyendo

¿Qué es YOLO26? Una introducción práctica al modelo de detección de objetos en tiempo real

YOLO26, la última versión de la familia YOLO, ha establecido un nuevo punto de referencia para la comunidad de visión por computador en tiempo real. Una introducción exhaustiva publicada por Roboflow detalla la nueva arquitectura, la facilidad de entrenamiento y las aplicaciones en el mundo real.

El fabricante de chips de IA Groq capta 650 millones y rehace plantilla: qué significa el «no-acqui-hire» de 20.000 millones de Nvidia

El especialista en chips de inferencia de IA Groq ha confirmado una ronda de financiación de 650 millones de dólares tras perder a parte de su equipo de ingeniería principal a manos de Nvidia. La estructura del acuerdo ilustra la nueva era de los «no-acqui-hire» en el sector de los semiconductores.

AMD restablece el cifrado de memoria en sus CPU de consumo tras la protesta de los usuarios

AMD anunció que restablecerá, mediante una actualización de microcódigo, el cifrado de memoria transparente desactivado en sus últimos procesadores Ryzen 9000, tras una campaña de investigadores de seguridad y usuarios. La decisión podría desencadenar una carrera con la función equivalente Total Memory Encryption de Intel.

Despidos en la tecnología en 2026 donde los empleadores citaron a la IA: la lista de los mayores recortes

TechCrunch mantiene una lista actualizada de los principales despidos en el sector tecnológico en 2026 con una razón común declarada: la inteligencia artificial. Según los datos, 78.000 trabajadores tecnológicos en el primer semestre del año perdieron su empleo la misma semana en que su empresa anunciaba ganancias de productividad gracias a la IA.

Marcador de robotaxis 2026: cómo se ve realmente la ventaja china — siete operadores, 18 ciudades — sobre Estados Unidos y Europa

El nuevo marcador de robotaxis de TechCrunch Mobility sitúa a los operadores chinos muy por delante de sus rivales estadounidenses y europeos en viajes diarios, ciudades cubiertas y tamaño de flota. Desglose de los datos y de las razones por las que la brecha ha aumentado en 2026.